[1]Andrea CERASUOLO[2]e Daniela LA FORESTA[3]

Abstract

Negli ultimi quarant’anni gli elementi delle terre rare hanno acquistato sempre più importanza sia in campo economico che geopolitico. Non tanto per il loro valore assoluto ma per l’importanza rivestita dagli elementi rari nella produzione high-tech. Utilizzando un approccio diacronico, questo articolo si pone l’obiettivo di ricostruire e gettare nuova luce sullo sviluppo dell’industria delle terre rare, sulla loro influenza nel mercato globale nonché sui fattori che ne influenzano il prezzo. In particolare, si analizzerà la posizione di quasi monopolio che la Cina ha assunto nell’estrazione e nella raffinazione dei composti rari individuando le diverse strategie d’esportazione che Pechino ha adottato nel corso del tempo. Le conclusioni di quest’articolo tendono a sottolineare che, sebbene la Cina abbia accresciuto enormemente il suo peso in questo settore, le sue ultime azioni hanno condotto ad effetti controintuitivi e potenzialmente controproducenti.

Key words: Rare earths, China, USA, commodities, natural resources.

1. Introduzione

Le terre rare (Rare Earth Elements, REEs) comprendono 17 elementi, la maggior parte dei quali appartiene al gruppo dei lantanidi o lantanoidi – lantanio, cerio, praseodimio, neodimio, promezio, samario,europio, gadolinio, terbio, disprosio, olmio, erbio, tulio, itterbio e lutezio – a cui si aggiungono l’ittrio e lo scandio che hanno proprietà chimiche e fisiche molto simili agli altri[4]. Questi elementi sono in genere suddivisi in due ulteriori raggruppamenti in base al valore crescente dei numeri atomici: le Light REEs (LREEs) – dal lantanio (57) al gadolinio (64) –, e le HeavyREEs (HREEs) – dal terbio (65) al lutezio (71), con aggiunta dell’ittrio[5]. Una suddivisione alternativa prevede tre gruppile: Light REEs (dal lantanio al promezio), le Medium REEs (dal samario al gadolinio) e le heavyREEs (dal terbio al lutezio, oltre a ittrio e scandio).

Gli elementi che costituiscono le terre rare iniziarono a ritagliarsi un’attenzione specifica fin dalla loro scoperta avvenuta nel 1787 quando il chimico Carl AxelArrheniusrinvenì in Svezia, in una cava, un minerale nero, l’itterbite. Per più di un secolo, dal 1794 fino ai primi anni del Novecento, la ricerca si è adoperata per identificare e separaretutti gli altri elementi delle terre rare[6].

L’appellativo raro può essere fuorviante se lo si intende legato alla loro abbondanza sul pianeta. Questi composti, infatti, sono ampiamente diffusi in tutto il globo – alcuni sono in quantità maggiori rispetto a oro, argentoe platino, altri anche del piombo e del rame. Tuttavia, la loro estrazione risulta essere particolarmente difficile e costosa: nei depositi raggiungibili vengono generalmente estratti come sottoprodottidi altri elementi – come ferro o fosforo; la loro concentrazione è di norma bassissima – non più del5% del materiale estratto; generalmente si trovano associati con altri materiali radioattivi o comunque fortemente inquinanti[7].

L’importanza delle terre rare è cresciuta in maniera esponenziale nel corso dello scorso secolo, in quanto le loro caratteristiche magnetiche, elettrochimiche, la loro capacità di potenziamento delle leghe metalliche, la luminescenza e l’elevata efficacia sono ormai necessarie per quasi ogni branca dell’industria high-tech – dai motori dei veicoli elettrici e ibridi, all’elettronica, passandodall’eolico ai velivoli ad alte prestazioni, fino alle ricerche avanzate per le applicazioni militari. La crescente importanza strategica e l’elevata concentrazione dei giacimenti rende le terre rare fattore critici dal punto di vista delle relazioni geopolitiche tra Stati.

2. Le terre rare e la ricerca scientifica

Nonostante le terre rare siano un argomento relativamente poco conosciuto anche all’interno delle diverse comunità scientifiche, i ricercatori attivi a vario titolo in questo campo hanno prodotto una letteratura copiosa e ramificata. Si tratta principalmente di articoli di natura chimico-fisica apparsi su riviste altamente specializzate: contributi che, ai fini di questa indagine hanno rivestito un ruolo importante ma non decisivo. La ricognizione della letteratura, che verrà di seguito sviluppata, ha consentito di enucleare quattro gruppi di ricerche.

Il primo ha molti punti in comune con i contributi di natura chimico-fisica e geologica richiamati poco sopra: si tratta, in sostanza, di contributi che spaziano dalla storia naturale di queste risorse alla sostenibilità ambientale del loro impiego. Si inseriscono a pieno titolo in questa categoria i lavori che si occupano di ripercorrere la storia e gli eventi salienti legati allo sfruttamento delle terre rare presentando (Gschneidner e Capelle 1987). Altre ricerche si occupano di mappare geologicamente le risorse, i depositi e gli relativamente a singoli stati o gruppi di stati (Van Gosen e al. 2017). In altri casi, si è di fronte ad articoli che passano in rassegna gli sviluppi più recenti legati all’estrazione e alla lavorazione degli elementi rari esaminando anche altri aspetti come le principali sfide geopolitiche legate alla loro commercializzazione (Ganguli e Cook 2018).

Altri lavori, sempre appartenenti a questa prima categoria, si occupano di analizzare le applicazioni tecnologiche e le ricadute ambientali legate all’utilizzo degli elementi delle terre rare. L’interesse in questi casi è focalizzato intorno al potenziale tecnologico di questi elementi (Haxel, Hedrick e Orris 2002). Altre ricerche forniscono un orientamento interdisciplinare al tema delle terre rare con un focus su questioni tecniche, scientifiche, accademiche, economiche e ambientali esaminandone le attività minerarie ad esse collegato, lo sviluppo di prodotti ad alta tecnologia nonché le opportunità e le sfide relative al riciclaggio delle terre rare. Questi articoli cercano di presentare tecniche, approcci, processi e tecnologie recenti in grado di ridurre i costi e le preoccupazioni ambientali in modo da mitigare i problemi già individuati (Kennedy 2015).

Indagini di tipo parzialmente diverso tendono, invece, ad esaminare la relazione, in diversi contesti geo-spaziali, tra i complessi industriali che si occupano di raffinare questi composti e la società, ampiamente definita, coniugando le ricerche nel campo delle scienze sociali con i problemi legati allo sviluppo e alla sostenibilità degli elementi delle terre rare (Klinger 2018). Vi sono, inoltre, studi che si concentrano sull’analisi della crescita della domanda di elementi rari guidata dalle nuove tecnologie che aumentano l’efficienza energetica e sostituiscono i combustibili fossili confrontandola con la capacità a livello globale di saggiare, e successivamente sfruttare, nuovi depositi di terre rare (Long e al. 2012).

Altri contributi scientifici di questa categoria tendono a restringere geograficamente la propria analisi. Alcune ricerche tentano di far luce sulle catene di approvvigionamento sviluppatesi in Cina sia dal punto di vista della domanda che dell’offerta tenendo conto delle diverse politiche cinesi relative alle quote minerarie, alle quote di esportazione e alle tasse sulle risorse. I modelli di simulazioni analizzano la produzione, i costi di produzione, la domanda cinese e del resto del mondo le dinamiche di mercato. I risultati di questi studi, che si concentrano principalmente su tre scenari di quote di produzione e su tassi di crescita costanti della domanda dal 2015 al 2030, tendono a mostrare che a livello globale vi saranno carenze di terre rare leggere e pesanti (Nguyen e Imholte 2016).

Altri articoli si concentrano, invece, su quelli che ritengono essere i veri fattori chiave che determinano i livelli di fornitura dei metalli rari: ovvero, i costi di estrazione e raffinazione, i colli di bottiglia nelle filiere di distribuzione delle terre rare nonché l’inquinamento ambientale connesso a queste attività. Questi vengono individuati come i principali vincoli pratici. Di solito, in questo tipo di ricerche vengono messe in risalto le potenzialità dell’estrazione di tali elementi da materiali riciclati: processi attraverso i quali sarebbe possibile minimizzare i rifiuti nocivi generati dalla lavorazione dei minerali naturali (Okabe 2017).

Diverse ricerche si concentrano su particolari composti minerali analizzando in che modo la Cina, il suo governo e le sue strutture di ricerca, si sia preoccupata di stabilire uno standard affrontando in modo attivo la gestione di queste risorse e le questioni ambientali ad esse connesse e prendendo in considerazione i recenti progressi nella lavorazione delle terre rare ecocompatibili. Questi progressi hanno esercitato importanti impatti sull’industria delle terre rare e hanno ulteriormente delineato i futuri sviluppi tecnici dell’industria delle terre rare (Wang e al. 2017).

Il secondo gruppo di ricerche riguarda le implicazioni economiche della produzione e della commercializzazione delle terre rare. Alcuni articoli analizzano l’andamento futuro dei prezzi degli elementi delle terre rare al fine di sondare se ci siano tendenze, o andamenti, stabili nel medio e nel lungo periodo. Ci si focalizza spesso su progetti di terre rare in tutto il mondo con scopo di dare un ordine di grandezza sia tecnico che economico a all’industria estrattiva che ruoto attorno agli elementi rari nonché facilitare lo sviluppo di valutazioni economiche preliminari che possano interessare futuri progetti di estrazione di terre rare. In genere, le conclusioni di questi articoli mostrano chiaramente che, nonostante la complessità della produzione delle terre rare e il fatto che la loro attività di estrazione sia origine diversi sottoprodotti nocivi, la valutazione del mercato e degli investimenti legati agli elementi rari non presenta particolarità difficoltà rispetto ad altre attività estrattive. Ciò che desta l’interesse, e le preoccupazioni, degli autori è l’alta volatilità dei prezzi, spesso legata alla posizione di quasi monopolio conquistata dalla Cina negli ultimi decenni, i quali risultano essere il tallone d’Achille dell’analisi sul mercato e sugli investimenti legati all’estrazione e alla commercializzazione delle terre rare. (Riesgo García 2017).

Altri studi si sono interessati delle dinamiche di mercato a breve termine, così come dei fattori di crescita del settore e delle sue restrizioni. Alcuni fra questi lavori di ricerca utilizzano il modello delle cinque forze di Porter includendo, quindi, intensità della concorrenza tra aziende nello stesso settore, potere contrattuale dei fornitori, potere contrattuale dei clienti, minaccia di potenziali nuovi concorrenti nel settore, minaccia di prodotti sostitutivi nonché i profili dettagliati dei principali attori del settore (Transparency Market Research,2014).

Documenti imprescindibili per conoscere le dinamiche economiche legate al mercato delle terre rare, specialmente con riferimento alle turbolenze verificatesi tra il 2009 e il 2011, sono quelli prodotti dall’Organizzazione Mondiale del Commercio. Di fatto, il 13 marzo 2012, gli Stati Uniti, insieme ad Unione Europea e Giappone, richiesero consultazioni con la Cina in merito alle restrizioni cinesi all’esportazione di vari composti di terre rare, tungsteno e molibdeno. La richiesta si riferisce a una serie di misure cinesi pubblicate e non pubblicate che, operando separatamente o collettivamente, presumibilmente imponevano limiti all’esportazione degli elementi rari. Tali restrizioni includevano dazi all’esportazione, quote di esportazione, requisiti minimi di prezzo all’esportazione, requisiti di licenza di esportazione. I documenti prodotti dall’Organizzazione rivestono un valore storico e scientifico di prim’ordine sia per dati che contengono sia perché si tratta del primo e principale scontro internazionale, di carattere legale ed economico, legato alle terre rare (W.T.O. 2015).

Il terzo gruppo di studi collegati alle terre rare ha natura geopolitica e strategica generale non concentrandosi su singoli stati o sulle relazionitra due o più stati ma prendendo in considerazione lo scenario globale. Alcunericerche, partendo dalla posizione di quasi monopolio raggiunta da Pechino, analizzando la posizione e gli atteggiamenti di altre nazioni in cui si trovano estese risorse di elementi rari. Questo tipo di lavori contengono spesso scenarizzazioni che formulano ipotesi sulla costituzione di possibili cartelli di stati produttori di terre rare e quali potrebbero essere le contromosse degli altri stati per non lasciare che due o più stati assumano il controllo assoluto di queste risorse (Giannuli 2014).

Alcuni studi pongono, invece, la loro attenzione alle ricadute dell’impennata dei prezzi delle terre rare nei prima anni del decennio appena trascorso. Si è osservato che prezzi più alti hanno avviato una serie di attività e ricerche, condotte da aziende hi-tech, laboratori governativi e università. Ad esempio, i lavori dei geologi che si occupano di terre rare si sono concentrati sul miglioramento delle tecniche di prospezione e di sondaggio per appurare se in determinate miniere vi possano essere anche composti di elementi rari; gli ingegneri di processo hanno condotto ricerche che stanno rendendo più efficiente la produzione primaria e il riciclaggio; gli ingegneri dei materiali hanno cercato validi sostituti che richiedessero una quantità inferiore o nullo di terre rare offrendo al contempo proprietà comparabili o superiori a quelle dei materiali esistenti. Le conclusioni di questo genere di lavori tendono a sottolineare che, anche se le catene di approvvigionamento globali non sono significativamente diverse ora rispetto all’inizio dello scorso decennio, le innovazioni spinte da nuove turbolenze di mercato hanno conseguenze di vasta portata, e non completamente prevedibili, per gli stati che detengono vaste riserve di terre rare (Eggert e al. 2016).

Vi sono, inoltre, dei documenti che esaminano le distorsioni del mercato delle terre rare con un approccio sistemico. Partendo dalle restrizioni all’esportazione imposte dal governo cinese tra il 2009 e il 2010, le criticità nello sfruttamento e nella commercializzazione delle terre rare vengono identificate e strutturate qualitativamente al fine di esporre le loro interconnessioni economiche e politiche. Gli studi evidenziano che vi sono alcuni persistenti problemi sistemici che si amplificano a vicenda: modelli politico-economici in competizione, nazionalismo delle risorse, opacità del mercato, mancanza di fiducia, cooperazione debole e la differenza tra approcci a breve termine contro modelli a lungo termine (Klossek, Kullik e Boogaart 2016).

Ulteriori ricerche hanno posto la loro attenzione sul dibattito relativo alla sicurezza degli approvvigionamenti di terre rare per determinati paesi. Si è constatato che, sebbene domanda e offerta complessiva siano quasi equivalenti, l’offerta e le catene di distribuzione di singoli elementi – come il neodimio e il disprosio – potrebbe, e in alcuni casi è già, insufficiente. Ciò potrebbe tradursi in una forte instabilità dei prezzi per molti settori dell’economia, ed avere effetti negativi sull’integrazione e lo sviluppo di nuove tecnologie, soprattutto quelle verdi (Ungaro 2013).

Dopo che nel 2010 la Cina, principale produttore mondiale, ha deciso di inasprire le proprie quote di esportazione per gli elementi delle terre rare, i principali clienti temevano di essere tagliati fuori dai metalli preziosi. La disputa commerciale si intensificò quando l’UE, gli USA e il Giappone presentarono il caso all’OMC.

Oltre alle precedenti, ricerche di diverso indirizzo considerano le politiche volte a rafforzare le restrizioni sulle esportazioni delle terre rare da parte delle Cina in ottica sistemica. Viene sostenuto che le politiche di esportazione di Pechino relative agli elementi rari non dovrebbero essere considerate azioni a se stanti. In generale, i controlli sulle esportazioni sono integrati in una trasformazione dei settori strategici. Il governo cinese promuove un’ampia gamma di politiche, tra cui la riorganizzazione produttiva, la conservazione delle risorse e la protezione dell’ambiente. I risultati di queste ricerche indicano che la narrativa geopolitica, che vede le risorse naturali come strumenti di politica del potere, può essere attribuita solo in parte alle politiche della Cina relativa agli elementi rari. I principali motivi trainanti sono le preoccupazioni interne per la conservazione delle risorse e la protezione ambientale, nonché lo sviluppo di industrie nazionali competitive (Wübbeke 2013).

Tuttavia, oltre agli ultimi studi menzionati alcune ricerche si sono concentrate sul grado di efficacia delle politiche restrittive messe in atto da Pechino. Utilizzando l’indice di Lerner, alcuni ricercatori hanno posto in evidenza che il potere di mercato e la sensibilità ai prezzi dei prodotti cinesi di terre rare sono aumentati notevolmente, indicando che le politiche di esportazione della Cina hanno esercitato effetti significativi e che le differenze e le variazioni del potere e del prezzo di mercato dimostrano la validità delle politiche di restrizione all’esportazione della Cina sugli elementi rari. Inoltre, si arriva a prevedere che il governo cinese potrebbe spostare la sua attenzione dal controllo delle esportazioni al controllo della produzione realizzando, tramite guida statale, fusioni di imprese del settore per formare grandi cartelli di produttori (Zhang e al. 2015).

La quarta, e ultima, categoria di ricerche correlata alle terre rare è di tipo strategico: l’oggetto di studio è il confronto geopolitico che avviene tra Stati Uniti e Cina sulle terre rare. La scelta di trattare questi studi come una categoria a sé non deve sorprendere: gli USA, che fino alla metà degli anni Ottanta dello scorso secolo erano i principali produttori di questi composti, dopo un primo periodo di accondiscendenza verso il nuovo quasi-monopolio cinese, hanno iniziato a mettere in campo una serie di contromisure volte a contenere la dipendenza dall’export di Pechino. Questa postura non ha prodotto solo provvedimenti legislativi o nuove tecnologie ma anche una copiosa produzione intellettuale non solo nel campo fisico-chimico e delle scienze applicate ma anche in quello delle scienze politiche e dell’analisi strategica.

In questo ambito alcune ricerche presentano una valutazione dei potenziali scenari relativi alla domanda di terre rare, con particolare attenzione alle proiezioni per il futuro. Gli scenari analizzati identificano alcune variabili chiave che potrebbero influenzare in un prossimo futuro il mercato delle terre rare. In questo tipo di articoli, si sottolinea come l’utilizzo sempre maggiore dell’energia eolica e dei veicoli elettrici potrebbe essere un elemento fondamentale per l’andamento di tale mercato poiché le tecnologie attuali per i veicoli elettrici e le turbine eoliche dipendono fortemente dal disprosio (Dy) e dal neodimio (Nd), elementi rari ampiamente utilizzati nei magneti di questi dispositivi. Ciò potrebbe comportare aumenti considerevoli e sproporzionati della domanda di questi due elementi gravando in maniera sostanziale sulle importazioni statunitensi e avvantaggiando economicamente sia il governo di Pechino sia le industrie verdi cinesi che godrebbero di indubbi vantaggi competitivi grazie all’accesso a questi composti a prezzi inferiori rispetto a qualsiasi altro soggetto. Si sono sviluppate, quindi, proiezioni di utilizzo con un scenari ad alto e basso consumo degli elementi rari in modo da valutare il loro futuro stato di disponibilità. I risultati mostrano che, in assenza di riutilizzo e riciclaggio efficienti o dello sviluppo di tecnologie che utilizzano quantità inferiori di Dy e Nd, seguire un percorso coerente con la stabilizzazione e la riduzione della CO2 atmosferica potrebbe portare a un aumento di oltre il 700% e 2600% per Nd e Dy rispettivamente nei prossimi 25 anni (Alonso e al. 2012).

Vi sono, inoltre, studi che analizzano in che modo la recente e rinnovata attività di ricerca di giacimenti di composti appartenenti alle terre rare all’interno degli Stati Uniti, ad esempio in Alaska, possa essere utilizzata per sostituire le importazioni di questi composti dalla Cina. Di fatto, questi lavori, dopo aver illustrato le mappature geologiche dei territori interessati, si spingono a prevedere che, a causa della limitata offerta di terre rare in combinazione al loro crescente uso nella produzione di energia verde così come nell’elettronica sia civile che militare – illuminazione, trasporti, applicazioni tecnologiche –, alcuni fra gli elementi che appartengono alle terre rare già risultano di scarsa reperibilità. Viene spesso sottolineata una crescente preoccupazione per la disponibilità negli USA soprattutto per alcuni di questi elementi ovvero: neodimio, europio, terbio, disprosio e ittrio, molti appartenenti al gruppo delle terre rare pesanti (Barker e Van Gosen 2012).

Altre documenti, infine, si concentrano sull’importanza per l’industria militare statunitense degli elementi rari che sono componenti critici dei moderni sistemi d’armamento come i sistemi di guida laser, i satelliti, i sottomarini da attacco rapido classe Virginia, cacciatorpediniere classe Aegis, i caccia F-35 e le munizioni guidate di precisione. Si constata che gli Stati Uniti, sebbene dispongano di alcune riserve di terre rare, dipendono fortemente dai rifornimenti provenienti da altri paesi come Afghanistan, Bolivia e, soprattutto, Cina. La perdita dell’accesso a queste risorse avrebbe implicazioni economiche, militari e politiche avverse significative per gli Stati Uniti e i suoi alleati. Al contempo questo genere di ricerche esamina l’importanza strategica critica di queste risorse e la politica degli Stati Uniti nei confronti di questi composti. Si da conto di come diverse agenzie governative statunitensi sono coinvolte nell’elaborazione di politiche e strategie volte alla minimizzazione dei rischi derivanti dalla scarsità relativa delle terre rare. Si analizzano le ricerche e le analisi statistiche condotte dagli Stati Uniti e da altre nazioni confrontandole con la letteratura scientifica in materia (Chapman 2018).

3. L’influenza delle terre rare sul mercato globale

L’aspetto economico-finanziario della contesa sulle terre rare è caratterizzato da un intreccio tra logica di mercato ed elementi geopolitici che, soprattutto a partire dal biennio 2009-2010, fanno registrare un’intrinseca imprevedibilità nell’andamento di queste materie prime. A ciò bisogna aggiungere che un ruolo rilevante nelle dinamiche dei prezzi e nella fortuna dei progetti d’investimento delle imprese del settore è stato giocato dalla speculazione finanziaria che nell’ultimo decennio ha fatto registrare sia vertiginosi aumenti del prezzo di questi elementi rari, così come delle azioni delle aziende che si occupano della loro estrazione e raffinazione, sia repentini crolli delle attività coinvolte a vario titolo nel mercato delle terre rare.

Le terre rare sono elementi indispensabili per la moderna produzione di veicoli elettrici, per lo sfruttamento dell’energia verde e per l’elettronica. Ciò si riflette nel tasso di crescita annuo composto del 13,7% che è atteso fino al 2021 per il mercato globale delle terre rare[8]. Se si considera soltanto il mercato essenziale delle terre rare – ossia la loro produzione, raffinazione e commercializzazione –, esso appare in realtà di modeste dimensioni: ci si attesta sui 9 miliardi di dollari annui e un consumo globale di circa 150 mila tonnellate di ossidi di terre rare – i composti in cui è più facile trovare gli elementi che costituiscono le terre rare[9]. Tuttavia, nonostante le dimensioni del mercato essenziale delle terre rare siano abbastanza contenute, ciò che le fa assurgere ad una posizione di primaria importanza nel mercato globale è il fatto che esse sono alla base della produzione di beni il cui valore si aggira attorno ai 7 trilioni – settemila miliardi – di dollari[10]. Se questo dato si compara ai 75 trilioni del prodotto interno lordo globale[11], si comprende come le terre rare siano elementi indispensabili per prodotti che rappresentano più del 9% del PIL mondiale. A questo si deve aggiungere che tali elementi rari sono impiegati spesso nei settori più tecnologicamente avanzati dell’economia mondiale, ovvero quelli che mostrano più potenzialità di crescita e che sembrano essere essere essenziali per una prossima rivoluzione tecnologica verde. Prima di affrontare gli aspetti finanziari relativi al mercato delle terre rare, occorre fornire un quadro ben preciso delle dinamiche di mercato relative a queste risorse.

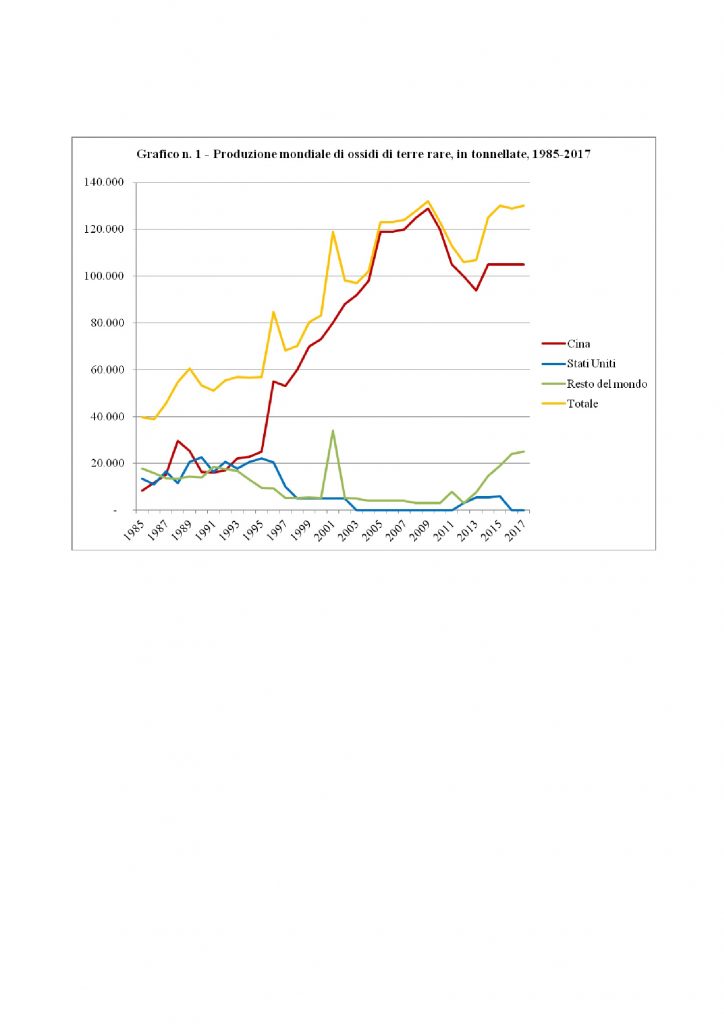

La produzione di terre rare è andata via via crescendo, a ritmi sempre maggiori, a partire dagli anni Cinquanta del XX secolo[12]. Gli Stati Uniti hanno detenuto il titolo di maggior produttore di terre rare dal 1965 fino alla metà degli anni Ottanta[13] quando, sulla base di una precisa strategia delineata da Deng Xiaoping, la Cina ha iniziato a sfruttare sistematicamente le sue estese riserve di elementi rari[14]: nel 2017 la Cina ne ha prodotto circa 105 mila tonnellate[15]. Gli Stati Uniti, invece, negli ultimi decenni hanno più volte visto scemare, se non proprio svanire, la propria produzione domestica di terre rare[16]. Il primo stop si verificò nel 2002 quando, a causa di timori legati all’inquinamento, venne decretata la fine delle attività estrattive di questi elementi. Il secondo, invece, dopo la riapertura di alcune miniere nel 2012, c’è stato nel 2015 quando, a causa della caduta dei prezzi di queste commodity, fu chiuso Mountain Pass, l’unico grande deposito conosciuto di terre rare su suolo statunitense. In quell’anno la produzione USA si aggirava fra le 5400 e 5900 tonnellate[17]. Non essendo più un produttore, nel 2016 e nel 2017 – così come in altri periodi recenti – gli Stati Uniti sono stati dipendenti in toto dalle importazioni di terre rare mentre nel 2015 lo erano per il 65%.

Questa situazione preoccupava non poco l’establishment statunitense. Le contromisure sono state approntate alla fine del 2017. Il 20 dicembre di quell’anno è stato emanato l’ordine esecutivon. 13817 che, servendosi anche del Defence Production Act del 1950, delineava una strategia federale per garantire forniture sicure e affidabili di minerali critici[18].

Nel corso del 2018 il Dipartimento dell’Interno, dando seguito all’ordine esecutivo,ha rilasciato una lista di venticinque composti, o gruppi di composti ritenuti strategici per gli Stati Uniti. Le commodityche rientrano in tale lista vengono qualificati come minerali critici perché ciascuno di essi è stato identificato come essenziale per la sicurezza economica e nazionale degli Stati Uniti, avendo catene di approvvigionamento vulnerabili ed essendo indispensabili nella fabbricazione di uno o più prodotti, la cui assenza avrebbe conseguenze significative per l’economia o la sicurezza nazionale[19]. Le terre rare rientrano appieno nella lista summenzionata: ciò viene considerato un primo passo verso le forniture sicure e affidabili di terre rare e altri minerali critici eha aperto la strada ai finanziamenti federali per consentirne la produzione negli Stati Uniti.

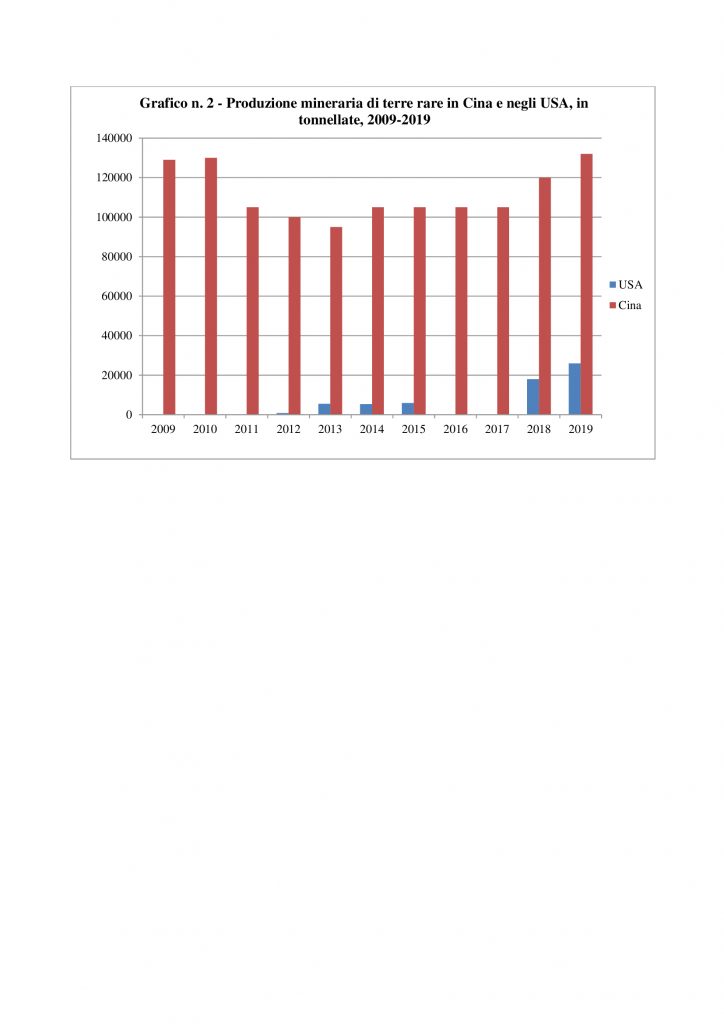

Queste decisioni hanno avuto un impatto immediato sulla produzione domestica di terre rare negli USA. Già nel 2018 la produzione mineraria di composti di elementi rari si attestava intorno alle diciottomila tonnellate con un aumento del 205% rispetto al 2015; nel 2019 si raggiungevano le ventiseimila tonnellate con un incremento del 44% sull’anno precedente[20]. Quantità ancora ben lontane dai livelli produttivi di Pechino ma sufficienti per iniziare una graduale diminuzione della dipendenza degli Stati Uniti dalla produzione estera.A riprova dell’importanza degli elementi rari per Washington, il 22 luglio 2019 la Presidenza ha stilato un memorandum indirizzato al Dipartimento della Difesa in cui si afferma che la capacità di produzione interna di metalli e leghe di terre rare è essenziale per la difesa nazionale[21].

A livello globale la situazione non sembra variare significativamente: tra il 2012 e il 2015 quasi il 72% dei composti contenenti terre rare è stato importato dalla Cina. I maggiori importatori, oltre agli USA, sono stati Estonia, Francia e Giappone con quote d’importazione che per ognuno di essi oscillano fra il 5 e il 7% della produzione totale di elementi rari.

Come si è accennato, la Cina è il più grande produttore di terre rare al mondo: circa l’80% della produzione mondiale è localizzata in quel paese. Tuttavia, ottenere dei dati affidabili sulla produzione di elementi rari in Cina si rivela il più delle volte molto difficile. Ciò è dovuto anche al fatto che non risulta affatto chiaro se le statistiche ufficiali cinesi tengano conto della produzione illegale e clandestina di questi elementi che avviene all’interno del paese[22]. Alcuni studi, però, indicano che la produzione illegale di terre rare in Cina raggiunge dimensioni decisamente ragguardevoli: circa il 60% degli ossidi di terre rare prodotti in Cina sarebbe illegale[23]. Prendendo in considerazione gli anni che vanno dal 2010 al 2015, la produzione illegale di ossidi di terre rare si è attestata tra le 25 e le 50 tonnellate[24]. A questo proposito, bisogna far presente che i produttori ufficiali cinesi di terre rare considerano le attività illegali in questo settore come una minaccia mortale a causa degli effetti incontrollati che queste hanno sulle dinamiche dei prezzi. Questo non è vero soltanto all’interno della Cina: le produzioni illegali, le quali spesso seguono rotte che attraversano il Vietnam o passano per Hong Kong, hanno ripercussioni sui prezzi di queste materie prime in tutto il mondo[25]. Per contrastare queste dinamiche, le autorità di Pechino e l’azienda australiana Lynas si sono impegnate per progettare e rendere operativo un sistema per la tracciabilità di questi prodotti minerari[26].

Oltre alla Cina – e agli Stati Uniti in passato – gli altri paesi che nel 2018 hanno una produzione sensibile di terre rare sono l’Australia – ventimila tonnellate –, la Russia – tremila tonnellate –, il Brasile – duemila tonnellate –, la Tailandia – milleseicento tonnellate –, l’India – millecinquecento tonnellate – e alcuni altri stati del Sud-Est asiatico che producono complessivamente alcune centinaia di tonnellate[27]. Inoltre, bisogna constatare che i paesi ai primi posti per produzione sono anche quelli con le maggiori riserve di terre rare. La Cina, il Brasile e la Russia hanno le più grandi riserve conosciute di terre rare: rispettivamente si attestano a quarantaquattro, ventidue e diciotto milioni di tonnellate, mentre si stima che gli Stati Uniti si fermino a quasi un milione e mezzo di tonnellate di elementi rari[28]. C’è da aggiungere che la Russia, benché sconti ancora una certa arretratezza tecnologica che non la favorisce in questo settore, è uno dei pochi paesi che dispone di tutti i diciassette elementi che costituiscono le terre rare: negli ultimi anni sono stati anche scoperti nuovi giacimenti nella regione di Murmansk e nella penisola di Kola[29]. Si stanno sviluppando, non senza difficoltà, nuovi progetti di sfruttamento, come quello promosso dalla joint venture fra il gruppo Ist e la società statale Rostekh che hanno stanziato circa un miliardo di dollari per estrarre terre rare nello stato siberiano della Jacuzia: i giacimenti in quest’area dovrebbero fornire complessivamente circa 154 milioni di tonnellate di minerali in cui sono presenti elementi rari[30].

Bisogna aggiungere che la Cina non è soltanto il maggior produttore a livello mondiale di terre rare ma ne è anche uno dei maggiori utilizzatori poiché tali elementi sono fondamentali per la produzione di determinati prodotti high tech destinati sia all’export sia al mercato interno cinese. Nel 2011 quasi il 70% della produzione cinese di terre rare veniva impiegata nel paese[31]. A livello generale, tenuto conto anche della produzione degli altri paesi, è stato stimato che la Cina utilizza per la produzione di beni di diversa natura circa il 60% della produzione mondiale di terre rare[32]. Fra gli altri principali consumatori di terra rare vi è il Giappone che nel 2016 ha consumato più di ventimila tonnellate di terre rare. Da notare che già in quell’anno il Giappone aveva diversificato i propri approvvigionamenti di terre rare: il 55% – più di undicimila tonnellate – proveniva ancora dalla Cina ma il resto era fornito da Francia e Vietnam[33].

Prendendo in considerazione, invece, la domanda di terre rare, le previsioni disponibili indicano che, almeno fino alla fine del 2020, la richiesta di elementi rari crescerà del 6%[34]. Bisogna tener conto che non tutte le terre rare sono richieste dall’industria globale allo stesso modo. Mentre la maggior parte di tali elementi si manterrà sui suddetti tassi di crescita, si calcola che fino al 2027 la domanda di neodimio e disprosio potrebbe subire un’impennata compresa tra il 700 e il 2600%in quanto componenti essenziali delle tecnologie per le fonti energetiche rinnovabili[35].

Passando ad esaminare le dinamiche dei prezzi dei composti contenenti terre rare, si nota come questi negli ultimi dieci anni sono stati estremamente instabili[36]. Nel 2010 in media un chilogrammo di composti di elementi rari costava 18 dollari: nel 2011 i prezzi erano saliti vertiginosamente, fino a raggiungere i 270 dollari per ogni chilogrammo. In seguito, i prezzi sono calati sui 18,5 dollari nel 2015 per toccare i 7,5 per chilogrammo nel 2017[37].

4. Le strategie cinesi d’esportazione nel corso del tempo

La Cina, in virtù della sua posizione di principale produttore mondiale, ha usato la sua posizione per influenzare le dinamiche di mercato delle terre rare perseguendo, come si vedrà, molteplici scopi: di fatto, nell’ultima decade le autorità di Pechino hanno cambiato molto spesso il regime di esportazione di questi prodotti. La letteratura sull’argomento tende a suddividere l’approccio della Cina all’export di terre rare in tre periodi: periodo del sostegno, periodo restrittivo e periodo della proibizione[38].

Nel primo periodo, dal 1980 al 2003 la Cina supportava l’esportazione di terre rare. Questa impostazione cambiò nel secondo periodo, dal 2004 al 2007, quando le autorità di Pechino iniziarono ad imporre tariffe per l’esportazione di elementi rari e diverse altre restrizioni al loro commercio. Nell’ultimo periodo, soprattutto dal 2008 al 2011, le restrizioni all’export furono rafforzate ed estese. A partire dall’autunno del 2009 le autorità cinesi hanno ridotto le esportazioni del 28% aumentando i dazi d’uscita. Vi furono ulteriori riduzioni nell’ordine del 35% nel 2011 e nel 2012. Con questa mossa la Cina ha spiazzato tutte le previsioni precedenti al settembre del 2009 poiché esse prevedevano aumenti progressivi di produzione nell’ordine di decine di migliaia di tonnellate all’anno mentre Pechino con la sua mossa andava nella direzione opposta. Questa dinamica ha assunto più vigore per effetto della crescita esponenziale dei prezzi dovuta alla speculazione sui contratti futures[39]. Il lantanio passò da 7,49 a 50 dollari al chilo, il cerio da 6,42 a 50, il disprosio da 200,50 a 286, il terbio da 500,44 a 615: rispettivamente questi elementi incrementarono il loro valore del 1335,5%, del 1544,8%, dell’800% e del 22,9% in confronto al 2007[40]. L’atteggiamento cinese portò ad una decisione dell’Organizzazione Mondiale del Commercio decisamente contraria alle limitazioni dell’export di terre rare decise da Pechino. La Cina, dopo alcune proteste formali, si uniformò alle indicazioni dell’OMC e rimosse le restrizioni che erano contrarie allo statuto e agli altri accordi che aveva siglato con i membri dell’organizzazione[41]. La decisione di presentare ricorso all’OMC da parte di Stati Uniti, UE e Giappone fu stimolata anche da trentatré associazioni di imprese industriali di altrettanti paesi che chiedevano di condurre la Cina a più miti consigli[42].

Nonostante la Cina abbia dovuto cambiare impostazione di fronte alle pressioni e alle decisioni degli organismi finanziari internazionali, si può sostenere che le politiche implementate da Pechino hanno riportato diversi successi. In primo luogo alcuni studiosi, analizzando il periodo che va dal 2001 al 2010, hanno riscontrato che il potere di mercato[43] – calcolato sulla base dell’indice di Lerner[44] – delle terre rare cinesi è cresciuto del 140,2% negli Stati Uniti. Ciò ha significato che le autorità di Pechino, almeno per il primo decennio del XXI secolo, hanno potuto manipolare quasi indisturbate i prezzi degli elementi rari a proprio piacimento senza che ciò comportasse ricadute negative. Queste considerazioni valgono soprattutto per il mercato giapponese dove, nello stesso periodo, i composti di terre rare provenienti dalla Cina hanno aumentato il proprio potere di mercato del 244%[45].

In second’ordine, si è constatato che i prezzi sono cresciuti lentamente con il passaggio dal periodo del sostegno al quello restrittivo. Oggi, di fatto, ad ogni calo delle esportazioni cinesi di terre rare ci si aspetta un importante rialzo dei prezzi[46]. Tuttavia, è stato parimenti notato che il potere di mercato cinese in questo campo non sempre si traduce in maggior benefici per Pechino. I vistosi rialzi dei prezzi avvenuti nell’ultimo decennio hanno spinto le altre nazioni, soprattutto quelle che si basano su produzioni tecnologicamente avanzate, ad adottare due tipi di risposte: cominciare o riprendere a sfruttare i giacimenti domestici di terre rare o, attraverso la ricerca, cercare altri elementi o composti che possano rimpiazzare gli elementi rari. Queste azioni hanno contribuito a calmierare i prezzi delle terre rare.

La Cina, inoltre, ha fatto ricorso alla manipolazione delle esportazioni e dei prezzi delle terre rare che andavano oltre il mero profitto economico. Il caso più clamoroso, che ha contribuito a identificare gli ultimi anni come il periodo della proibizione, è stato il restringimento repentino delle esportazioni delle terre rare verso il Giappone all’indomani di uno degli incidenti diplomatici riguardante la disputa sulle Senkaku/Diaoyu nel 2010[47]. Alle azioni poste in essere da Tokio, le autorità cinesi fecero seguire ulteriori strette sull’export di terre rare e modificarono al rialzo i prezzi di molte di esse: le speculazioni finanziare internazionali fecero il resto contribuendo attivamente a spingere verso vette mai prima di allora raggiunte il costo di questi prodotti minerari. Gli scenari che si delineavano iniziarono a preoccupare anche illustri economisti che lanciarono più di un allarme sui possibili risvolti negativi per l’intera economia mondiale se lo scontro politico-economico sulle terre rare fosse andato avanti a lungo[48].

Tuttavia, nell’ultimo decennio a destare preoccupazione non erano soltanto le restrizioni all’esportazione della produzione interna di terre rare da parte del governo di Pechino. I progetti di ricerca e sfruttamento di depositi di elementi rari da parte di enti cinesi al di fuori del loro territorio nazionale hanno suscitato più di un timore. Di fatto, la Cina, anche al fine di acquisire nuove tecnologie, ha puntato su collaborazioni con imprese statunitensi, europee e nipponiche. Ad esempio, un gruppo di investimento statunitense, con base a Chicago – MP Mine Operations –, dopo aver stretto un accordo con un’impresa mineraria cinese che si occupa di terre rare – LeshanShenghe Rare Earth Co. –, aveva piazzato l’offerta vincente per parte della concessione riguardante la dismessa miniera di Mountain Pass[49].

Il combinato disposto delle suddette strategie, domestiche e internazionali, consente alla Cina di controllare il 42% dei depositi sfruttabili al mondo di terre rare oltre che ad assicurarsi una posizione di quasi monopolio nel loro mercato[50].

Di fronte a questa situazione gli altri stati cercano di differenziare le proprie fonti di approvvigionamento di terre rare seguendo strade diverse. Il Giappone si sta rivolgendo ad altre nazioni, come Kazakistan[51] e Vietnam[52], per ottenere gli elementi rari di cui le proprie produzioni high techhanno bisogno. L’India, dal canto suo, sta esplorando i fondali oceanici alla ricerca di terre rare. Gli Stati Uniti, invece, puntano sull’innovazione e la ricerca, soprattutto nel campo dei magneti, sfruttando materiali e tecnologie disponibili nel paese[53].

5. I fattori che influenzano il prezzo delle terre rare

Si può riassumere quanto scritto, così come hanno fatto alcuni autori, sostenendo che il mercato delle terre rare è caratterizzato da sei problemi: potenze in continua competizione, nazionalismo energetico, opacità del mercato, mancanza di fiducia reciproca fra i vari attori in gioco e una visione di lungo periodo che spesso si scontra con l’orientamento al profitto di molte imprese[54].

Tuttavia, vi sono altri due fattori, a cui si è già accennato in precedenza, che possono avere un forte impatto sul mercato delle terre rare. Il primo è lo sviluppo della cosiddetta green economy. Di fatto, se non saranno sviluppate tecnologie che consentono di evitare o minimizzare l’utilizzo di terre rare, le nuove politiche ecocompatibili della Cina e delle altre potenze economiche potrebbero far aumentare la domanda e i prezzi degli elementi rari. Nei prossimi vent’anni le politiche dei paesi avanzati per il passaggio da veicoli alimentati da combustibili fossili a quelli elettrici così come il progressivo sviluppo delle nuove generazioni di turbine elettriche per sfruttare l’energia eolica sarà alla base di una domanda che supererà di gran lunga l’offerta. Forme di produzione ecocompatibili e domanda crescente avranno un’importante influenza sulla stabilità del mercato. Per contro, le scoperte scientifiche nel campo della sostituzione degli elementi rari, le fonti non tradizionali unite all’espansione delle pratiche di riciclo e la scoperta di nuovi grandi giacimenti avranno un’influenza bilanciatrice[55].

L’altro fattore importante per gli andamenti del mercato delle terre rare è la capacità della Cina di controllare il suo mercato illegale interno di elementi rari. Si è osservato che a maggiori controlli delle autorità cinesi corrispondono aumenti dei prezzi[56]. Tuttavia, si è parimenti osservato che gli aumenti dei prezzi conducono a nuovi progetti di sfruttamento e, anche se la maggior parte dei progetti d’investimento subiscono degli stop durante le fasi calanti dei prezzi, essi proseguono il loro sviluppo grazie ai nuovi investimenti durante le successive fasi ascendenti del mercato[57]. Inoltre, come si accennava in precedenza, gli aumenti dei prezzi conducono spesso alla riapertura di miniere dismesse come, ad esempio, quella di Mountain Pass in California. Le miniere che stanno producendo al di sotto delle loro possibilità di sfruttamento possono incrementare la produzione allorquando i prezzi torneranno a salire. Quindi, un aumento dei prezzi condurrà ad una minore dipendenza dalle produzioni cinesi nel medio-lungo periodo, mentre nel breve periodo non avranno un reale impatto sul predominio cinese in questo settore[58].

Riassumendo si può sostenere che prezzi più alti attenueranno molti dei problemi presenti nel mercato delle terre rare poiché la ricerca storica ha dimostrato che a prezzi più alti corrispondono nuove capacità e prospettive produttive.

Rispetto a quanto esposto fin qui, tuttavia, bisogna ricordare che le dinamiche dei prezzi delle terre rare sono state influenzate anche dalla speculazione finanziaria che ha determinato, assieme alle manovre del governo cinese e alle contromosse dei paesi occidentali, l’andamento del mercato.

Le restrizioni all’esportazione da parte delle autorità cinesi e gli aumenti dei prezzi degli elementi rari avevano suscitato negli altri produttori mondiali una generale aspettativa per incrementi sempre più alti dei prezzi di queste materie prime. Di conseguenza, molte imprese al di fuori della Cina hanno effettuato a partire dall’autunno del 2009 massicci investimenti finanziando nuovi progetti di ricerca e sfruttamento o riaprendo le vecchie miniere dismesse. La Lynas riprese a produrre e lavorare terre rare in Australia, estratte soprattutto dalla miniera di Mount Weld: il valore delle sue azioni aumentò del 120% in tre mesi[59]. Nel 2012 la Molycorp, come si è già accennato in precedenza, riprese le attività estrattive nella miniera dismessa di Mountain Pass e le sue azioni crebbero in pochi mesi del 150%[60]. Le aziende canadesi Ucore Rare Metalse Rare ElementResources videro aumentare vertiginosamente i propri valori azionari – rispettivamente del 50% e del 300% – apprestando progetti di sfruttamento sia in Alaska[61] che in Wyoming[62]. Inoltre, un consorzio di società minerarie coreane e giapponesi ha investito 1,8 miliardi di dollari per acquistare il 15% di Companhia Brasileira de Metalurgia e Mineracao sperando in favorevoli ricadute per i propri affari[63].

Tuttavia, l’euforia dovuta al rialzo dei prezzi e le ottimistiche previsioni sul mercato delle terre rare durarono poco. La Molycorp, che nel 2011 aveva visto i propri profitti toccare la quota di 118 milioni di dollari, nel 2012 registrò perdite per circa 450 milioni[64]. Altre attività subirono la stessa sorte, importanti piani d’investimento furono accantonati.

Le alterne fortune delle compagnie che si occupano di produrre e commercializzare terre rare hanno diverse spiegazioni. Un primo fattore di cui tener conto è la generale crisi economica che si è manifestata a livello globale dal 2008. Di fatto, la crisi ha fatto diminuire i consumi e questa dinamica ha influito anche sulla domanda di terre rare. Inoltre, la Cina ha dovuto fare i conti con un’endemica produzione clandestina di terre rare che in parte ha inficiato i suoi sforzi di controllare il settore. Nel 2010, ad esempio, le autorità cinesi prevedevano di produrre poco più di 89 mila tonnellate di terre rare mentre ne furono prodotte circa 119 mila: la quota eccedente i programmi di Pechino fu prodotta clandestinamente e per la stragrande maggioranza fu esportata[65]. Infine, bisogna prendere atto che i vertiginosi aumenti dei prezzi tra il 2010 e il 2011 non sono stati solo il frutto di pure dinamiche di mercato tra offerta e domanda reale: si era andata formando una bolla speculativa che si è andata via via sgonfiando perché essa si basava su aspettative fallaci e non aveva tenuto debitamente conto dei pesanti oneri economici che quasi sempre sono richiesti per produrre terre rare[66].

6. Conclusioni

Gli aspetti economico-finanziari della contesa internazionale sulle terre rare si possono riassumere in due direttrici fondamentali. La prima è la quasi incontrastata posizione di monopolio della Cina che consente al gigante asiatico di manipolare con una certa efficacia e a proprio vantaggio i prezzi di queste materie prime. Si è voluto sottolineare che la Cina non ha il totale controllo del mercato – o che comunque non riesce a controllare tale mercato a suo piacimento dato che, oltre che alle contromisure messe in atto dagli altri produttori e consumatori, in Cina è fiorente un esteso mercato nero delle terre rare che mina il controllo del governo di Pechino su questo settore. Inoltre, le manovre restrittive cinesi hanno provocato degli effetti contro-intuitivi rispetto agli scopi che si erano prefisse in un primo momento: la stretta ha solo momentaneamente aumentato i guadagni per le imprese cinesi ma non è riuscita, grazie ai contratti futures e alle nuove ricerche, ad assestare un colpo fatale all’industria high tech nipponica ed occidentale né a forzare il trasferimento delle sedi produttive di queste aziende all’interno della Cina per evitare i dazi.

La seconda direttrice è quelle che riguarda più direttamente le operazioni finanziare che si sono sviluppate attorno al mercato delle terre rare. Le operazioni di natura politico-economica che la Cina ha implementato nell’ultimo decennio hanno dato l’avvio a un vorticoso ciclo di miracolose ascese e disastrose cadute dei titoli delle compagnie che si occupano di estrazione, raffinazione o commercializzazione delle terre rare. In più occasioni, molte compagnie statunitensi, europee e giapponesi, guardando alle manovre di Pechino e all’impennata dei prezzi degli elementi rari, hanno predisposto imponenti piani d’investimento che si sono rivelati fallaci dando origine a bolle speculative che li hanno sostenuti solo per breve tempo. Di fatto, passata la fase più acuta delle restrizioni cinesi sulle terre rare e dopo il conseguente calo dei prezzi, molti progetti di esplorazione o di sfruttamento sono stati abbandonati perché considerati non più remunerativi: le imprese che hanno tentato di costruire la propria fortuna sfruttando le manipolazioni cinesi sono fallite o hanno dovuto ridimensionare di molto i propri progetti cercando di minimizzare le perdite.

Di fronte a tali evidenze, si può senz’altro sostenere che la Cina conserva ancora una posizione di predominio nel mercato delle terre rare ma proprio il suo tentativo di sfruttare positivamente la sua posizione ha dato l’avvio ad azioni che in prospettiva rischiano di minare la propria forza nel settore. Tuttavia, il suo dominio non sarà scalfito da effimeri piani d’investimento prodotti sulla base dell’euforia per qualche congiuntura politico-economica particolare ma semmai da piani d’azione di lungo periodo concertati da consorzi di aziende e di paesi.

Bibliografia

Alonso E. e altri (2012), Evaluating Rare Earth Element Availability: A Case with Revolutionary Demand from Clean Technologies, in «Environmental Science & Technology», n. 46, Washington, ACS Publications, pp. 3406-3414.

Appello degli industriali sulle terre rare (2010), in «Il Sole 24 Ore», 6 novembre.

Argus Media (2017), Argus Rare Earths Monthly Outlook, n. 9, Londra.

Barker J. C. e B. S. Van Gosen (2012), Alaska’s rare earth deposit and resource potential, in «Mining Engineering», n. 64, Englewood, Society for Mining, Metallurgy & Exploration, pp. 20-32.

Bellomo S. (2013), Terre rare, adesso i produttori soffrono: i prezzi sono crollati, in «Il Sole 24 Ore», 16 marzo.

Chapman B. (2018), The Geopolitics of Rare Earth Elements. Emerging Challenge for US National Security and Economics, in «Journal of Self-Governance and Management Economics», 6(2), p.50–91.

Daily W. (2017), Special Report: Rare Earth Elements in 2016, in «Wealth Daily», Baltimore.

Department of the Interior, Final List of Critical Minerals (2018), 83 FR 23295, 2018-10667, 18 Maggio.

Eggert R. e al. (2016), Rare Earths: Market Disruption, Innovation, and Global Supply Chains, in «Annual Review of Environment and Resources», n. 41, Palo Alto, pp. 199-222.

Executive Office of the President (2017), Executive Order 13817 – A Federal Strategy to Ensure Secure and Reliable Supplies of Critical Minerals, 82 FR 60835, 2017-27899, 20 dicembre.

Executive Office of the President, Presidential Determination (2019) No. 15 – Presidential Determination Pursuant to Section 303 of the Defense Production Act of 1950, as Amended – Memorandum for the Secretary of Defense, 84 FR 35965, 2019-15994, 22 luglio.

Fuyuno I. (2012), Japan and Vietnam Join Forces to Exploit Rare Earth Elements, in «Scientific American», New York, 13 luglio.

Gamnbogi J. (2018), Rare Earths, in «Mineral Commodity Summaries 2018», Reston, U. S. Geological Survey, pp. 132-133.

Ganguli R. e D. R. Cook (2018), Rare earths: A review of the landscape, in «MRS Energy & Sustainability: A Review Journal», Cambridge, pp. 1-16.

Gholz E. (2014), Rare Earth Elements and National Security, New York, Council on Foreign Relations.

Giannuli A. (2014), Non solo gas: alla caccia delle terre rare, in «Limes» n. 8, Roma, Gruppo Editoriale L’Espresso, p. 169-175.

Gorman S. (2010), California mine digs in for “green” gold rush, «Reuters», 31 agosto.

Gschneidner Jr.K.A., E. J. Capelle (1987), 1787-1987 Two hundred Years of Rare Earths, in «Rare Earth Information Center», IPRT, North-Holland, IS-RIC 10.

Haxel G. B., J. B. Hedrick e G. J. Orris (2002), Rare earth elements. Critical resources for high technologies, Reston, U. S. Geological Survey.

Jamasmie C. (2015), Japan tightens grip on Kazakhstan’s emerging rare earths sector, in «Mining.com», 30 ottobre.

Jamasmie C. (2016), China gets tougher on illegal mining, exporting of rare earths, in «Mining.com», 2 febbraio.

Japan Oil (2018), Gas and Metals National Corporation, Rare Metals.

Jin H. e J. Park (2011), Japanese, Korean firms in $1.8 billion deal for Brazil firm, in «Reuters», 3 marzo.

Kennedy J. (2015), Rare earth production, regulatory USA/international constraints and Chinese dominance, in Rare Earths Industry: Technological, Economic, and Environmental Implications, De Lima I. B. e W. Leal (a cura di), Amsterdam, Elsevier.

King A. (2017), Annual Report, Ames, Critical Materials Institute.

KlingerJ. M. (2018), Rare earth elements: Development, sustainability and policy issues, in «The Extractive Industries and Society», n. 1, pp. 1-7.

Klossek P., J. Kullik e G. van den Boogaart (2016), A systemic approach to the problems of the rare earth market, in «Resources Policy», n. 50, Amsterdam, Elsevier, pp. 131-140.

Krugman P. (2010), Rare and Foolish, in «New York Times», New York, 17 ottobre.

Lerner A. P. (1934), The concept of monopoly and the measurement of monopoly power, in «Review of Economic Studies», n. 1, Oxford, Oxford University Press, pp. 157-175.

Long K. R. e altri (2012), The principal rare earth elements deposits of the United States: A summary of domestic deposits and a global perspective, in «Non-Renewable Resource Issues», Sinding-Larsen R. e F. W. Wellmer (a cura di), Dordrecht, Springer, p. 131-155.

Mackenzie R. (2014), Rostekh tries to get help for gas from the President for rare earth metals, in «Russia Oil and Gas, Metals and Mining News», Ufa, 15 settembre.

Nguyen R. T. e D. Imholte (2016), China’s Rare Earth Supply Chain: Illegal Production, and Response to new Cerium Demand, in «JOM: the journal of the Minerals, Metals & Materials Society», n. 68, Pittsburgh, p. 1948-1956.

Okabe T. H. (2017), Bottlenecks in rare metal supply and the importance of recycling. A Japanese perspective, in «Mineral Processing and Extractive Metallurgy», n. 126, Taylor & Francis, Londra, pp. 22-32.

Paul S. e D. Stanway (2016), China to boost crackdown on illegal rare earth mining, in «Reuters», Londra, 2 febbraio.

RiesgoGarcía M. V. (2017), Rare earth elements mining investment. It is not all about China, in «Resources Policy», n. 53, Amsterdam, Elsevier, pp. 66-76.

Rare Element Resources Ltd, Bear Lodge Project Overview.

Roskill Information Services Ltd (2015), Rare Earths & Yttrium: Market Outlook to 2020, Londra.

Ting M. H. (2010), China and the supply chain of rare metals: Table of [dis]contents, in «East India Forum», 11 novembre 2010.

Topf A. (2017), Mountain Pass sells for $20.5 million, in «Mining.com», 16 giugno.

Transparency Market Research (2014), Rare earth elements market. Global industry analysis, size, share, growth, trends and forecast 2015-2023, Albany.

Ungaro A. R. (2013), Il mercato delle terre rare: aspetti politici e finanziari, Roma, Istituto Affari Internazionali.

Van Gosen B. S. e altri (2017), Rare-Earth Elements, in «Critical Mineral Resources of the United States – Economic and Environmental Geology and Prospects for Future Supply», Schulz K. J. e altri (a cura di), Reston, U. S. Geological Survey, pp. 1-24.

Wang L. e altri. (2017), Towards Cleaner Production of Rare Earth Elements from Bastnaesite in China, in «Journal of Cleaner Production», n. 165, Amsterdam, Elseviser, pp. 232-238.

World Bank (2018), GDP, in «National Accounts Data».

W.T.O. (2015), DS431: China, measures related to the exportation of rare earths, tungsten and molybdenum.

Wübbeke J. (2013), Rare earth elements in China. Policies and narratives of reinventing an industry, in «Resources Policy», n. 38, Amsterdam, Elsevier, pp. 384-394.

Zhang L. e altri (2015), Did China׳s rare earth export policies work? Empirical evidence from USA and Japan, in «Resources Policy», n. 43, Amsterdam, Elsevier, pp. 82-90.

Appendice: grafici e tabelle

| Tabella 1 – Prezzi di alcuni composti contenenti terre rare,dollari USA per Kg, 2009-2017 | |||||||||||

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |||

| Ossido di cerio | 3,4 | 60 – 62 | 40 – 45 | 10 – 12 | 5 – 6 | 4 – 5 | 2 | 2 | 3 | ||

| Ossido di disprosio | 109 | 285 – 305 | 1400 – 1420 | 600 – 630 | 440 – 490 | 320 – 360 | 215 – 240 | 185 – 193 | 180 – 190 | ||

| Ossido di europio | 478 | 620 – 640 | 3780 – 3800 | 1500 – 1600 | 950 – 1000 | 680 – 730 | 90 – 110 | 62 – 70 | 75 – 80 | ||

| Ossido di lantanio | 4,6 | 59 – 61 | 50 – 52 | 9 – 11 | 6 | 5 | 2 | 2 | 3 | ||

| Ossido di neodimio | 15,2 | 86 – 89 | 190 – 200 | 75 – 80 | 65 – 70 | 56 – 60 | 39 – 42 | 38 – 40 | 56 – 59 | ||

| Ossido di terbio | – | 595 – 615 | 2800 – 2820 | 1200 – 1300 | 800 – 850 | 590 – 640 | 410 – 470 | 410 – 425 | 470 – 480 | ||

| Ossido di ittrio | 13 – 14 | 25 – 27 | 136 – 141 | 86 – 91 | 23 – 27 | 15 – 17 | 7 – 8 | 4 | 3 – 4 | ||

Fonti: U. S. GeologicalSurvey, Argus Media.

Fonte: U. S. GeologicalSurvey.

Fonte: U. S. GeologicalSurvey.

[1] Anche se l’articolo è frutto di una riflessione condivisa degli autori, sono attribuiti alla Professoressa Daniela La Foresta i paragrafi 2 e 6. Sono attribuiti al dott. Andrea Cerasuolo i paragrafi 4 e 5.

[2] Dottorando in “Politiche pubbliche di coesione e convergenza nello scenario europeo” presso l’Università Federico II di Napoli.

[3] Professoressa ordinaria di Geopolitica economica presso l’Università Federico II di Napoli

[4]Cfr. B. Chapman, The Geopolitics of Rare Earth Elements. Emerging Challenge for US National Security and Economics, in Journal of Self-Governance and Management Economics, 6(2), 2018, p. 51.

[5] In questa suddivisione, lo scandio non è incluso in nessuna delle due categorie.

[6]Cfr. K.A. Gschneidner Jr., E J. Capelle, 1787-1987 Two hundred Years of Rare Earths, in Rare Earth Information Center, IPRT, North-Holland, IS-RIC 10, 1987, p. 6.

[7]Cfr. J. M. Klinger, Rare earth elements: Development, sustainability and policy issues, in The Extractive Industries and Society, n. 1/2018, pp. 3-4.

[8]Cfr. W. Daily, Special report. Rare earth elements in 2016, 2017, consultabilepresso:

https://www.wealthdaily.com/report/rare-earth-elements-in-2016/1712.

[9]Cfr. R. Ganguli, D. R. Cook, Rare earths: A review of the landscape, in MRS Energy & Sustainability: A Review Journal, Cambridge University Press, 2018, p. 1.

[10]Cfr. J. Kennedy, Rare earth production, regulatory USA/international constraints and Chinese dominance, in Rare Earths Industry: Technological, Economic, and Environmental Implications, a cura di I. B. De Lima e W. Leal, Amsterdam, Elsevier, 2015, p. 38.

[11]Cfr. World Bank, GDP, in National Accounts Data, consultabilepresso:

https://data.worldbank.org/indicator/NY.GDP.MKTP.CD.

[12]Cfr. B. S. Van Gosen e al., Rare-earth elements. Professional Paper, in Critical Mineral Resources of the United States – Economic and Environmental Geology and Prospects for Future Supply, a cura di K. J. Schulz e al., Reston, U. S. Geological Survey, 2017, p. 5.

[13]Cfr. G. B. Haxel, J. B. Hedrick e G. J. Orris, Rare earth elements. Critical resources for high technologies, in U. S. Geological Survey, n. 87, 2002, p. 1.

[14]Vedi Grafico n. 1.

[15] Cfr. J. Gamnbogi, Rare Earths, in U.S. GeologicalSurvey. Mineral Commodity Summaries, gennaio 2018, 2018 p. 2.

[16] Vedi Grafico n. 1in appendice.

[17]Cfr. K. R. Long, B. S. Van Gosen, N. K. Foley e D. Cordier, The principal rare earth elements deposits of the United States: A summary of domestic deposits and a global perspective, in Non-Renewable Resource Issues R. Sinding-Larsen, F. W. Wellmer, Dordrecht, Springer, 2012, p. 143.

[18]Cfr. Executive Office of the President, Executive Order 13817 – A Federal Strategy to Ensure Secure and Reliable Supplies of Critical Minerals, 20/12/2017, consultabilepresso:

https://www.whitehouse.gov/presidential-actions/presidential-executive-order-federal-strategy-ensure-secure-reliable-supplies-critical-minerals/.

[19]Cfr. Department of the Interior, Final List of Critical Minerals 2018, 18/5/2018, consultabilepresso:

https://www.federalregister.gov/documents/2018/05/18/2018-10667/final-list-of-critical-minerals-2018

[20] Vedi Grafico n. 2 in appendice.

[21]Cfr. Executive Office of the President, Presidential Determination No. 2019-15 – Presidential Determination Pursuant to Section 303 of the Defense Production Act of 1950, as Amended – Memorandum for the Secretary of Defense, 22/7/2019, consultabilepresso:

https://www.federalregister.gov/documents/2019/07/25/2019-15994/presidential-determination-pursuant-to-section-303-of-the-defense-production-act-of-1950-as-amended

[22]Cfr. L. Wang e al., Towards Cleaner Production of Rare Earth Elements from Bastnaesite in China, in Journal of Cleaner Production, n. 165, luglio 2017, Amsterdam, Elseviser, 2017, p. 233.

[23]Cfr. R. T. Nguyen, D. Imholte, China’s Rare Earth Supply Chain: Illegal Production, and Response to new Cerium Demand, in JOM: the journal of the Minerals, Metals & Materials Society, n. 68, marzo 2016, Pittsburgh, Minerals, Metals & Materials Society, 2016, p. 1953.

[24]Cfr. R. Eggert e al., Rare Earths: Market Disruption, Innovation, and Global Supply Chains, in Annual Review of Environment and Resources, n. 41, 2016, p. 213.

[25]Cfr. C. Jamasmie, China gets tougher on illegal mining, exporting of rare earths, Mining.com, 2 febbraio 2016, consultabilepresso: http://www.mining.com/china-gets-tougher-on-illegal-mining-exporting-of-rare-earths/.

[26]Cfr. S. Paul, D. Stanway, China to boost crackdown on illegal rare earth mining, Reuters, 2 febbraio 2016, consultabilepresso:

https://www.reuters.com/article/rareearths-china/china-to-boost-crackdown-on-illegal-rare-earth-mining-idUSL3N15D278.

[27]Cfr. J. Gamnbogi, Op. Cit., p. 2.

[28]Ibidem.

[29]Cfr. A. R. Ungaro, Il mercato delle terre rare: aspetti politici e finanziari, Roma, Istituto Affari Internazionali, 2013, pp. 10-13.

[30]Cfr. R. Mackenzie, Rostekh tries to get help for gas from the President for rare earth metals, in Russia Oil and Gas, Metals and Mining News, 15 settembre 2014, consultabilepresso:

http://www.rusmininfo.com/news/15-09-2014/rostekh-tries-get-help-gas-president-rare-earth-metals.

[31]Cfr. J. Wübbeke, Rare earth elements in China. Policies and narratives of reinventing an industry, in Resources Policy, n. 38, Amsterdam, Elsevier, 2013, p. 387.

[32]Cfr. Rare earth elements market. Global industry analysis, size, share, growth, trends and forecast 2015-2023, in Transparency Market Research, consultabilepresso: https://www.transparencymarketresearch.com/rare-earth-elements-market.html.

[33]Cfr. Rare Metals, in Japan Oil, Gas and Metals National Corporation, consutabilepresso:

http://www.jogmec.go.jp/english/search_result.html#q=rare%20metals/page=2/opt_procurement_flg=0/opt_procurement_flg=1/opt_mb_comment=1/opt_as_no_use_flg=0/search_type=jogmec.

[34]Cfr. Rare Earths & Yttrium: Market Outlook to 2020, Londra, Roskill Information Services Ltd, 2015.

[35]Cfr. E. Alonso e al., Evaluating Rare Earth Element Availability: A Case with Revolutionary Demand from Clean Technologies, in Environmental Science & Technology, n. 46, Washington, ACS Publications, 2012, p. 3406.

[36]VediTabella n. 1.

[37]Cfr. Argus Rare Earths Monthly Outlook. September 2017, Londra, Argus Media, 2017, p. 4.

[38]Cfr. L. Zhang e al., Did China׳s rare earth export policies work? Empirical evidence from USA and Japan, in Resources Policy, n. 43, Amsterdam, Elsevier, 2015, p. 84.

[39]I futures sono contratti di compravendita di beni o di attività finanziarie a prezzi e quantità prefissati, la cui esecuzione è stabilita per una data futura. Sono contratti a termine, di tipo standardizzato, scambiati su mercati specificamente organizzati. La stipula avviene sempre tramite un intermediario e i pagamenti sono regolati da una clearing house, chiamate in Italia casse di compensazione. Fanno parte dei cosiddetti strumenti derivati e svolgono la funzione di proteggersi dai rischi di negoziazione e per diffondere il rischio di mercato presso una platea più vasta di operatori.

[40] Cfr. A. Giannuli, Non solo gas: alla caccia delle terre rare, in Limes n. 8/2014, Roma, Gruppo Editoriale L’Espresso, 2014, p. 170.

[41]Cfr. W.T.O., DS431: China, measures related to the exportation of rare earths, tungsten and molybdenum. In World Trade Organization, 2015, consultabilepresso:

https://www.wto.org/english/tratop_e/dispu_e/cases_e/ds431_e.htm.

[42] Cfr. Appello degli industriali sulle terre rare, neIl Sole 24 Ore, 6 novembre 2010, consultabile presso: https://www.ilsole24ore.com/art/finanza-e-mercati/2010-11-06/appello-industriali-terre-rare-064240.shtml?uuid=AYYFTOhC.

[43] Tale espressione è di solito utilizzata in riferimento ad imprese pubbliche o private e non ad intere entità statali. Ad ogni modo, con potere di mercato si indica una situazione in cui un’impresa può aumentare in modo profittevole il prezzo di mercato di un bene o di un servizio al di sopra del costo marginale. In altre parole, in presenza di potere di mercato si verificano condizioni per cui un’azienda può alzare il prezzo senza perdere clienti. Le imprese con potere di mercato sono dunque quelle che fanno il prezzo – altrimenti dette pricemakers –, incontrapposizione a quelle che subiscono il prezzo – pricetakers – operanti in un mercato in condizioni di concorrenza perfetta.

[44]Cfr. A. P. Lerner, The concept of monopoly and the measurement of monopoly power, in Review of Economic Studies, n. 1, 1934, Oxford, Oxford University Press.

[45] Cfr. L. Zhang e al., Op. Cit., p. 86.

[46]Ivi, p. 87.

[47]Cfr. M. H. Ting, China and the supply chain of rare metals: Table of [dis]contents, in East India Forum, 11 novembre 2010, consultabilepresso:

http://www.eastasiaforum.org/2010/11/11/china-and-the-supply-chain-of-rare-metals-table-of-discontents/.

[48]Cfr. P. Krugman, Rare and Foolish, in New York Times, 17 ottobre 2010, consultabilepresso:

https://www.nytimes.com/2010/10/18/opinion/18krugman.html.

[49]Cfr. A. Topf, Mountain Pass sells for $20.5 million, in Mining.com, 16 giugno 2017, consultabilepresso:

http://www.mining.com/mountain-pass-sells-20-5-million/.

[50]Cfr. T. H. Okabe, Bottlenecks in rare metal supply and the importance of recycling. A Japanese perspective, in

Mineral Processing and Extractive Metallurgy, n. 126, Taylor & Francis, Londra, 2017, pp. 26-28.

[51]Cfr. C. Jamasmie, Japan tightens grip on Kazakhstan’s emerging rare earths sector, in Mining.com, 30 ottobre 2015, consultabilepresso:

http://www.mining.com/japan-tightens-grip-on-kazakhstans-emerging-rare-earths-sector/.

[52]Cfr. I. Fuyuno, Japan and Vietnam Join Forces to Exploit Rare Earth Elements, in Scientific American, 13 luglio 2012, consultabilepresso:

https://www.scientificamerican.com/article/japan-vietnam-join-forces-exploit-rare-earth-minerals/.

[53]Cfr. A. King, Annual Report. July 2017, in Critical Materials Institute, Ames, Iowa State University, 2017, pp. 10-16.

[54]Cfr. P. Klossek, J. Kullik e G. van den Boogaart, A systemic approach to the problems of the rare earth market, in Resources Policy, n. 50, Amsterdam, Elsevier, 2016, pp. 137-138.

[55]Cfr. R. Ganguli, D. R. Cook, Op. Cit., p. 12.

[56]Cfr. M. V. RiesgoGarcía, Rare earth elements mining investment. It is not all about China, in Resources Policy, n. 53, Amsterdam, Elsevier, 2017 p. 70.

[57]Ivi, p. 72.

[58] Cfr. R. Ganguli, D. R. Cook, Op. Cit., p. 12.

[59]Cfr. E. Gholz, Rare Earth Elements and National Security, New York, Council on Foreign Relations, 2014, p. 4.

[60]Cfr. S. Gorman, California mine digs in for “green” gold rush, Reuters, 31 agosto 2010, consultabilepresso:

https://www.reuters.com/article/us-mining/california-mine-digs-in-for-green-gold-rush-idUSTRE57U02I20090831.

[61]Cfr. J. C. Barker e B. S. Van Gosen, Alaska’s rare earth deposit and resource potential, in Mining Engineering, n. 64, Englewood, Society for Mining, Metallurgy & Exploration, 2012, pp. 22-24.

[62]Cfr. Bear Lodge Project Overview, in Bear Lodge Project, Rare Element Resources Ltd., consultabilepresso:

http://www.rareelementresources.com/bear-lodge-project/overview#.XE42jVxKjid.

[63]Cfr. H. Jin e J. Park, Japanese, Korean firms in $1.8 billion deal for Brazil firm, Reuters, 3 marzo 2011, consultabilepresso:

https://www.reuters.com/article/us-posco-cbmm/japanese-korean-firms-in-1-8-billion-deal-for-brazil-firm-idUSTRE7220EQ20110303.

[64] Cfr. S. Bellomo, Terre rare, adesso i produttori soffrono: i prezzi sono crollati, Il Sole 24 Ore, 16 marzo 2013, in A. Giannuli, Op. Cit., p. 171.

[65] Cfr. A. Giannuli, Op. Cit., p. 172.

[66]Ibidem.